【美容室モーニング講座】配偶者控除とは?スタッフの働き損を防ぐ「103万円の壁」をわかりやすく解説

「扶養内で働きたい」というスタッフの希望に、的確なアドバイスができていますか?この記事では、美容室経営者が知っておくべき配偶者控除と「103万円の壁」について、図解を交えわかりやすく解説します。スタッフの働き損を防ぎ、安心して長く働いてもらうためには、年収の壁に関する正しい知識が不可欠です。スタッフへの説明に使えるQ&Aも紹介するので、給与やシフト管理のトラブルを未然に防ぎ、働きやすい環境づくりに繋げましょう。

1. 美容室経営者が知っておきたいスタッフの扶養と年収の壁

美容室で働くパート・アルバイトスタッフの中には、配偶者の扶養内で働くことを希望する方が少なくありません。オーナーや店長が「配偶者控除」や「年収の壁」に関する正しい知識を持つことは、スタッフが安心して働ける環境を整え、店舗を安定的に運営するために不可欠です。この章では、スタッフの働き方を左右する扶養と年収の基本について解説します。

1.1 「扶養内で働きたい」という希望にどう応えるか

スタッフから「扶養内で働きたい」という相談を受けたとき、まず確認すべきなのは、それが「税金の扶養(103万円など)」を指すのか、それとも「社会保険の扶養(130万円など)」を指すのかという点です。この二つは全く異なる制度であり、どちらを意識しているかによって働き方のプランが変わってきます。

この希望の背景には、世帯全体での手取り収入を最大化したいという切実な思いがあります。経営者がこの点を理解せずにシフトを組んでしまうと、スタッフが「働き損」を感じてしまい、モチベーションの低下や突然の離職につながる可能性も。スタッフの希望に寄り添い、適切な情報提供を行うことが、信頼関係を築く第一歩となります。

1.2 モーニング講座で配偶者控除の知識を共有するメリット

始業前の短い時間を利用した「モーニング講座」などで、配偶者控除や年収の壁に関する知識をスタッフ全員で共有することには、多くのメリットがあります。専門家である税理士や社会保険労務士を招くのも良いでしょう。

第一に、スタッフがお金に関する不安なく、安心して仕事に集中できるようになります。第二に、年末近くになって「年収が103万円を超えそうなのでシフトを減らしてほしい」といった急な要望が減り、計画的な人員配置が可能になり、店舗運営が安定します。知識を共有することで、スタッフ自身が年間の収入を予測しやすくなるためです。こうした取り組みは、スタッフの満足度を高め、長く働いてもらうための大切な投資と言えるでしょう。

2. そもそも配偶者控除とは?基本をわかりやすく解説

「扶養内で働きたい」というスタッフの希望を理解するために、まずは「配偶者控除」という制度の基本からおさらいしましょう。この知識は、スタッフとの面談やシフト調整の際に必ず役立ちます。専門用語をできるだけ使わず、わかりやすく解説します。

2.1 配偶者控除の仕組みと目的

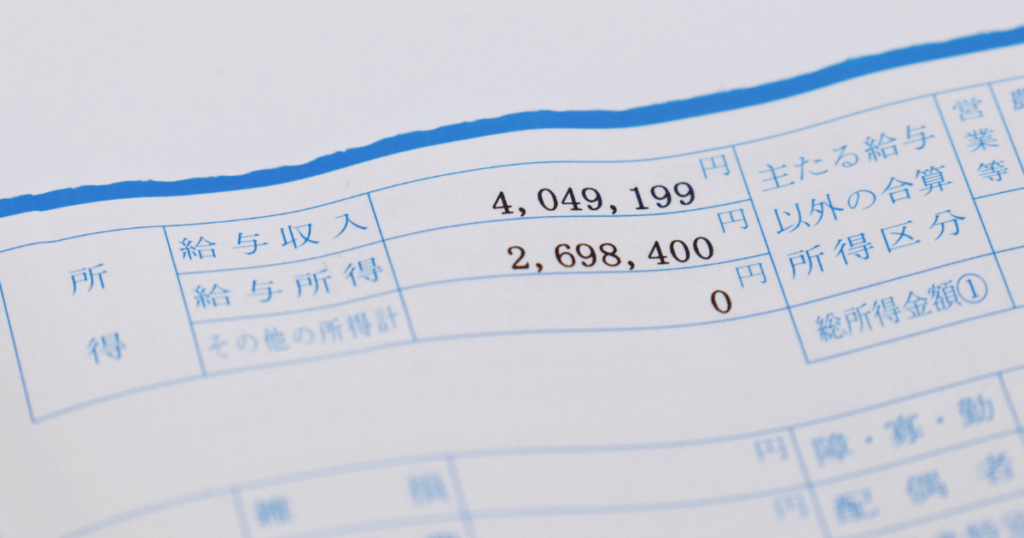

配偶者控除とは、スタッフの配偶者(多くは夫)が支払う税金を安くするための制度です。具体的には、スタッフ本人の年間の給与収入が一定額以下の場合に、その配偶者の所得から決まった金額を差し引くことができます。所得が低くなるため、結果的に所得税や住民税の負担が軽くなる、という仕組みです。

この制度の目的は、家計を支える納税者の税負担を軽減することにあります。美容室で働くパート・アルバイトスタッフの多くがこの制度を意識しているため、経営者としても基本を理解しておくことが不可欠です。

2.2 配偶者控除を受けるための4つの条件

配偶者控除は、誰でも受けられるわけではありません。スタッフの配偶者がこの制度を利用するには、次の4つの条件をすべて満たす必要があります。

- 1. 法律上の配偶者であること

戸籍上の婚姻関係にあることが条件です。内縁関係の場合は対象外となります。 - 2. 納税者と生計を共にしていること

同居はもちろん、単身赴任や別居中でも仕送りなどで生活を支えている場合は「生計を共にしている」とみなされます。 - 3. 配偶者の年間の合計所得金額が48万円以下であること

ここが最も重要なポイントです。美容室からの給与収入のみの場合、年収103万円以下がこの条件に該当します。いわゆる「103万円の壁」の根拠はここにあります。 - 4. 青色申告者の事業専従者として給与を受け取っていないこと

配偶者が個人事業主(青色申告者)で、その事業から給与をもらっている「事業専従者」ではないことが条件です。

2.3 配偶者特別控除との違いは年収

「103万円を超えたら、配偶者の税金が急に高くなるのでは?」と心配するスタッフもいるかもしれません。しかし、実際にはすぐに大きな損をするわけではありません。そのために「配偶者特別控除」という制度が用意されています。

配偶者特別控除は、スタッフの年収が103万円を超えて配偶者控除が受けられなくなった後も、段階的に税金の負担を軽減してくれる制度です。スタッフの年収が103万円超から201.6万円未満までの間、その金額に応じて控除額が少しずつ減っていきます。つまり、103万円の壁を少し超えたからといって、世帯の手取りが急激に減る「働き損」にはなりにくい仕組みになっています。

この2つの制度の違いは、スタッフの年収ラインです。まずは「103万円までは配偶者控除」「103万円を超えたら配偶者特別控除に切り替わる可能性がある」と覚えておきましょう。

3. 【図解】美容室スタッフが気にする5つの「年収の壁」

パートやアルバイトとして働くスタッフが最も気にするのが「年収の壁」です。この壁を超えると税金や社会保険料の負担が増え、「働いた分だけ手取りが減る」という、いわゆる「働き損」の状態になることがあります。ここでは、美容室経営者がスタッフに説明できるよう、5つの主要な壁について図解のようにわかりやすく解説します。

3.1 100万円の壁 住民税が発生するライン

年収が100万円を超えると、多くの自治体でスタッフ本人に住民税の支払い義務が発生します。住民税は前年の所得に対して課税されるため、働き始めた翌年から請求が来ることが特徴です。スタッフ自身が納税者となる最初のステップであり、手取り額に影響が出始める最初の壁として認識しておく必要があります。

3.2 103万円の壁 所得税が発生するライン

年収103万円は、所得税がかかり始めるかどうかのボーダーラインです。これは給与所得控除(最低55万円)と基礎控除(48万円)の合計額であり、これを超えた分の収入に対して所得税が課税されます。同時に、配偶者がいる場合、配偶者控除の対象から外れる重要な壁でもあります。

3.2.1 103万円を超えるとスタッフ本人と配偶者の手取りはどう変わる?

スタッフ本人の年収が103万円を超えると、超えた金額に対して所得税が課税され、本人の手取りが少し減ります。それ以上に影響が大きいのが配偶者の税負担です。配偶者が受けていた「配偶者控除」が適用されなくなるため、配偶者の所得税・住民税が増加し、結果的に世帯全体の手取りが大きく減少してしまう可能性があります。

3.2.2 配偶者控除が適用されなくなる所得の基準

配偶者控除は、控除を受ける納税者本人の合計所得金額が1,000万円以下で、かつ配偶者の年間合計所得金額が48万円以下(給与収入のみの場合は103万円以下)であることが条件です。そのため、スタッフの年収が103万円を超えた時点で、配偶者は配偶者控除を利用できなくなります。ただし、すぐに税負担が急増するわけではなく、次に説明する「配偶者特別控除」という制度に移行します。

3.3 106万円の壁 社会保険の加入義務が発生するライン

年収が約106万円(月額8.8万円)を超え、かつ特定の条件を満たす場合、パート・アルバイトであっても勤務先の社会保険(健康保険・厚生年金)への加入が義務付けられます。これは本人の意思に関わらず強制的に加入となるため、手取り額に最も大きな影響を与える壁の一つです。

3.3.1 美容室が対象となる社会保険加入の条件

以下の条件をすべて満たす場合、社会保険への加入義務が発生します。(※従業員数は段階的に拡大されています)

- 週の所定労働時間が20時間以上

- 月額の賃金が8.8万円以上

- 雇用期間が2ヶ月を超える見込みがある

- 学生ではない

- 従業員数101人以上の企業(2024年10月からは51人以上に拡大)

※個人事業の美容室の取り扱いは違います

- 強制適用事業所の原則

• 法人事業所 → 従業員数に関係なく、原則「強制適用事業所」

• 個人事業所 → 一定の業種で、常時5人以上の従業員を使用している場合に「強制適用事業所」となる - 「一定の業種」とは?

厚生年金保険法・健康保険法で定められた「適用業種」に属している場合に限られます。

• 適用業種:製造業・建設業・運輸業・卸売業・小売業・金融業など多数

• 美容業(理美容業)は「サービス業」であり、適用業種には含まれていません

👉 したがって、個人経営の美容室は「常時5人以上の従業員」がいても強制適用事業所にはならないのがポイントです。 - では個人の美容室が加入できる方法は?

• 任意適用事業所の申請をすれば加入可能です。

• 従業員の2分の1以上の同意を得て、日本年金機構に申請 → 認可されれば社会保険適用事業所となります。

まとめ

• 法人美容室 → 強制適用(従業員数に関係なく加入義務)

個人美容室 → 強制適用ではない(理美容業は適用業種に含まれないため)

→ 加入するには「任意適用」の申請が必

3.3.2 社会保険加入のメリットとデメリット

社会保険への加入は、デメリットばかりではありません。メリットとしては、将来受け取る年金額が増える(厚生年金)、病気やケガで休んだ際に傷病手当金が受けられる、保険料の半分を会社が負担してくれる、などが挙げられます。一方でデメリットは、保険料が給与から天引きされるため、手取り額が年間で十数万円単位で減少する点です。この点を丁寧に説明し、スタッフのキャリアプランと合わせて検討してもらうことが重要です。

3.4 130万円の壁 全ての人が社会保険の扶養から外れるライン

勤務先の従業員数などの条件に関わらず、年収が130万円以上になると、すべての人が配偶者の社会保険の扶養から外れます。この場合、勤務先の社会保険に加入するか、自分で国民健康保険と国民年金に加入し、保険料を全額自己負担しなければなりません。負担額が非常に大きくなるため、手取りの減少を避けるために最も意識される壁と言えます。

3.5 150万円の壁 配偶者特別控除が満額受けられる上限

スタッフの年収が103万円を超えても、配偶者の税負担が急に増えないように「配偶者特別控除」という制度があります。この控除は、スタッフの年収が150万円以下であれば、配偶者控除と同額(満額38万円)の所得控除が受けられます。つまり、150万円までは世帯の手取りを大きく減らさずに収入を増やせる目安となります。年収が150万円を超えると、控除額は収入に応じて段階的に減少し、約201万円でゼロになります。

4. スタッフへの説明に使える配偶者控除と年収の壁Q&A

モーニング講座や面談の場でスタッフからよく聞かれる質問と、その回答例をまとめました。オーナーや店長が自信を持って答えられるよう、ポイントを押さえておきましょう。

4.1 「結局いくらまで働くのが一番お得なの?」と聞かれたら

この質問に唯一の正解はありません。なぜなら、スタッフ一人ひとりの家庭の状況やライフプランによって「お得」の尺度が異なるからです。説明する際は、いくつかの選択肢を提示して、本人に考えてもらうのが良いでしょう。

例えば、以下のようなパターンが考えられます。

- 手取りの減少を避けたい場合:年収103万円以下、もしくは社会保険の扶養内でいられる130万円未満(※勤務先の条件によっては106万円未満)に調整するのが一つの方法です。税金や社会保険料の負担が発生しないため、働いた分が効率よく手取りになりやすい働き方です。

- 将来の保障も重視したい場合:年収の壁を越えて、社会保険に加入する働き方です。月々の手取りは減りますが、将来受け取る年金が増えたり、病気や怪我をした際の傷病手当金が受けられたりするメリットがあります。目安として年収155万〜160万円以上を目指すと、社会保険料を支払っても世帯収入のプラスに転じやすいと言われています。

最終的には、本人が「現在の世帯手取り」と「将来の安心」のどちらを優先したいかによります。それぞれのメリット・デメリットを伝え、ご家庭で話し合ってもらうよう促しましょう。

4.2 交通費や各種手当は年収に含まれるのか

これは非常に重要なポイントで、どの「壁」の話をしているかによって答えが変わります。

まず、所得税に関わる「103万円の壁」や「150万円の壁」を考える場合、所得税法で非課税と定められている限度額内の通勤手当(交通費)は年収に含みません。しかし、店販手当や役職手当、技術手当などは給与所得として年収に含まれます。

一方で、社会保険の扶養に関わる「106万円の壁」や「130万円の壁」を考える場合、交通費や各種手当を含んだ総支給額が基準となります。税金の計算とは基準が異なるため、スタッフが混同しないよう丁寧に説明する必要があります。

4.3 年末のシフト調整で気をつけるべきこと

年末が近づくと「年収が103万円を超えそうなのでシフトを減らしたい」といった相談が増える傾向にあります。特に美容室は12月が繁忙期のため、経営者としては頭の痛い問題です。

トラブルを避けるためには、以下の2点が重要です。

- 年間の収入見込みを早期に共有する:秋口など、できるだけ早い段階でスタッフ各自の年収見込み額を伝え、働き方の意向を確認しましょう。年末に慌てて調整するのではなく、年間を通して計画的にシフトを組む意識を共有することが大切です。

- シフト調整のルールを明確にする:特定のスタッフの希望だけを優先すると、他のスタッフから不満が出る可能性があります。「扶養内勤務の調整は〇月までに申請する」といった店舗としてのルールを事前に決めておき、公平性を保つことが円満な運営の鍵となります。

4.4 ダブルワークをしているスタッフへの注意点

他の美容室や別の業種でダブルワークをしているスタッフもいるかもしれません。その場合は、注意喚起が必要です。

「103万円の壁」などの年収の壁は、1社のみの収入ではなく、すべての勤務先からの給与を合算した金額で判断されます。スタッフ本人がこの事実を知らず、それぞれの勤務先で扶養の範囲内だと思い込んでいるケースが少なくありません。

オーナーが他の勤務先の給与額を尋ねるのはプライバシーの問題があるため、「年収の壁は合算で計算されること」「メイン以外の給与収入が年間20万円を超える場合は、自分で確定申告が必要になること」を制度として伝え、本人に収入管理をしてもらうよう促しましょう。

5. 配偶者控除の知識を活かしてスタッフが働きやすい環境を作る

配偶者控除や年収の壁に関する知識は、税金や社会保険の手続きのためだけのものではありません。これらの知識を正しく活用し、スタッフ一人ひとりの事情に寄り添うことで、エンゲージメントを高め、安心して長く働ける職場環境を構築できます。ここでは、経営者が実践すべき具体的なアクションについて解説します。

5.1 働き方の希望をヒアリングする重要性

スタッフが「扶養内で働きたい」と考える背景には、家庭の事情やライフプランなど、個別の理由が存在します。「103万円に抑えたい」「社会保険には加入したくないから130万円未満で」など、具体的な希望年収は人それぞれです。

そのため、定期的な面談の機会を設け、働き方に関する希望を直接ヒアリングすることが極めて重要です。採用時はもちろん、年に1〜2回は意向を確認する場を設けることで、スタッフは安心して自身のキャリアプランを相談できます。これにより、年末に急なシフト調整で慌てたり、予期せぬ退職につながったりするリスクを未然に防ぐことができます。

5.2 トラブルを防ぐ給与計算と勤怠管理のポイント

「思ったより稼いでしまって扶養から外れた」といったトラブルは、経営者とスタッフ双方にとって避けたい事態です。こうした問題を未然に防ぐためには、日頃からの正確な給与計算と勤怠管理が欠かせません。

タイムカードや勤怠管理システムを活用し、各スタッフの労働時間と累計給与額をいつでも確認できる体制を整えましょう。特に繁忙期が近づく秋頃には、年間の着地見込み額を算出し、スタッフ本人と共有・相談する機会を持つことをおすすめします。給与計算のプロセスを透明化し、オープンにコミュニケーションを取ることが、スタッフとの信頼関係を深め、働きやすい美容室作りの第一歩となります。

6. まとめ

本記事では、美容室経営者が知っておくべき配偶者控除と「年収の壁」について解説しました。スタッフが「働き損」をせず安心して働ける環境は、エンゲージメントを高め、人材の定着に繋がります。スタッフ一人ひとりの希望をヒアリングし、シフト調整や給与管理に活かすことが、信頼関係を築く第一歩です。この知識をモーニング講座などで共有し、サロン全体の働きやすさを向上させましょう。

\合わせて読みたい/

この記事を書いた人

関連記事

-

利益率UPに直結!美容院経営で悩む材料の棚卸はどうする?コスト削減と適正在庫の秘訣を公開

利益率UPに直結!美容院経営で悩む材料の棚卸はどうする?コスト削減と適正在庫の秘訣を公開 -

【2026年版】美容師の独立を支える!失敗リスクを下げる経費計画の考え方

-

慌てない美容師向け|これからはじまる確定申告の準備、何すればよい?今すぐやるべきことリスト

-

【税理士が警告】美容院が飲食店を経営するリスク|資金繰りと法律の罠

-

フリーランス美容師向け|インボイス制度について最低限知っておくべき基礎知識と登録方法

-

美容師の個人事業主は必見!特別な税金「個人事業税」で損しないための全知識【290万円控除とは?】

-

【完全ガイド】フリーランス美容師必見!住民税って何?の疑問から仕組みを解説し、ふるさと納税まで徹底サポート

-

1年分の帳簿付けやってない美容室オーナー様へ。税理士顧問契約の必要性と丸投げのメリット