【初心者必見】源泉徴収簿て何?年末調整での具体的な活用方法までわかりやすく解説

「源泉徴収簿って何?源泉徴収票とは違うの?」と悩んでいませんか。源泉徴収簿とは、従業員一人ひとりの毎月の給与から徴収した税額を記録し、年末調整を正確に行うために法律で作成が義務付けられた重要書類です。この記事では、その役割や賃金台帳との違い、具体的な書き方から年末調整での活用方法までを網羅的に解説。読めば、源泉徴収簿の全てが分かり、年末調整の準備を迷わず進められます。

1. 源泉徴収簿とは?年末調整に必須の重要書類

源泉徴収簿は、年末調整を行う上で欠かせない法定調書の一つです。経理や労務の担当者でなければあまり馴染みがないかもしれませんが、従業員の正しい所得税額を計算するために不可欠な書類です。この章では、源泉徴収簿の基本的な役割から作成義務、対象者までをわかりやすく解説します。

1.1 そもそも源泉徴収簿て何?その役割と目的

源泉徴収簿とは、従業員一人ひとりの1年間の給与や賞与、そこから天引きした社会保険料、源泉徴収した所得税額などを記録・集計するための帳簿です。国税庁が定めた様式があり、年末調整の計算プロセスをスムーズに進めるための「計算シート」のような役割を果たします。

その最大の目的は、年末調整を正確に行い、最終的な年間の所得税額(年調年税額)を確定させることです。月々の給与計算から年末調整、そして源泉徴収票の作成まで、一連の税務処理の根幹を支える重要なデータがまとめられています。

1.2 源泉徴収簿の作成は法律上の義務

源泉徴収簿の作成は、所得税法によって給与を支払う全ての事業者に義務付けられています。これは、企業の規模や法人・個人事業主の別を問いません。従業員を雇用し、給与を支払っている以上、必ず作成しなければならない重要な書類です。

もし作成を怠ると、税務調査の際に指摘を受けたり、正確な年末調整が行えなくなったりする可能性があります。コンプライアンスの観点からも、適切に作成し、管理することが求められます。

1.3 対象となる従業員の範囲

源泉徴収簿の作成対象となるのは、原則として自社に「給与所得者の扶養控除等(異動)申告書」を提出している全ての従業員です。これには、正社員だけでなく、条件を満たすパートタイマーやアルバイトも含まれます。

年末調整は、この「扶養控除等申告書」を提出している従業員(甲欄適用者)に対して行われるため、その計算の基礎となる源泉徴収簿も、これらの従業員全員分を用意する必要があります。年の途中で退職した従業員についても、その年中に支払った給与分については作成が必要です。

2. 源泉徴収票や賃金台帳との違いをわかりやすく整理

年末調整の時期になると、「源泉徴収簿」「源泉徴収票」「賃金台帳」といった名前の似た書類が登場し、混乱してしまう方も少なくありません。これらはすべて給与に関連する重要な書類ですが、その役割や目的は明確に異なります。ここでそれぞれの違いを正しく理解し、業務をスムーズに進めましょう。

2.1 源泉徴収「票」との決定的な違い

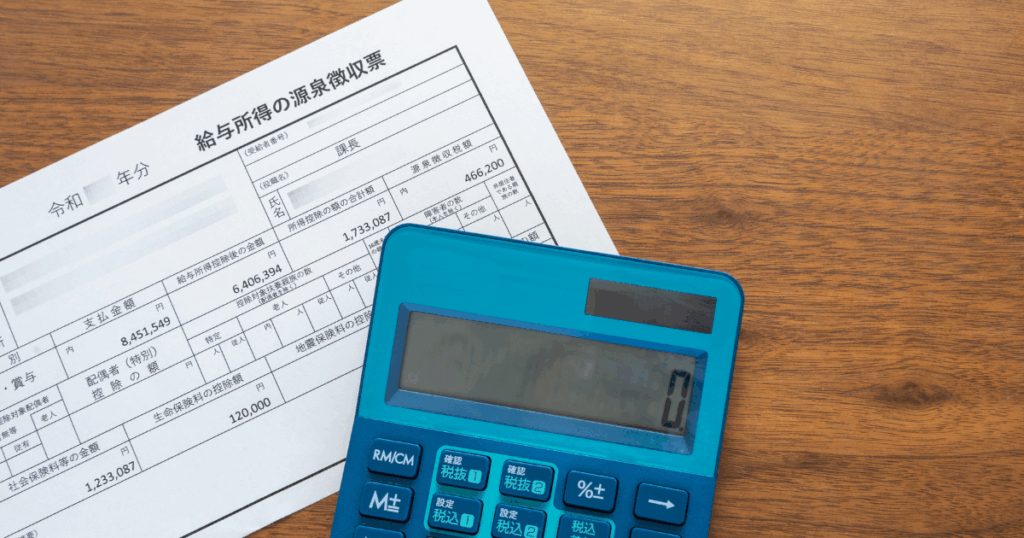

「源泉徴収簿」と「源泉徴収票」は、名前が非常に似ていますが、役割は全くの別物です。一言でいえば、源泉徴収簿は年末調整の「計算過程」を記録する社内用の書類であり、源泉徴収票はその「最終結果」を証明する公的な書類です。

源泉徴収簿は、毎月の給与から天引きした所得税額や社会保険料、扶養親族の状況などを一年間通して記録し、年末調整の計算を行うための台帳です。いわば、年末調整を行うための「下書き」や「計算ノート」のような役割を果たします。そのため、税務署への提出義務はありません。

一方、源泉徴収票は、源泉徴収簿をもとに計算された最終的な給与総額や所得税額などをまとめたものです。従業員本人へ交付する義務があるほか、条件によっては税務署や市区町村へも提出が必要な「公式な証明書」となります。従業員はこれを使って確定申告を行ったり、転職先で提出したり、住宅ローンの審査で収入証明として利用したりします。

2.2 賃金台帳との役割の違い

賃金台帳も給与に関する情報を記録する書類ですが、源泉徴収簿とはその根拠となる法律と目的が大きく異なります。

賃金台帳は「労働基準法」に基づいて作成が義務付けられている書類で、主な目的は従業員の労働時間や賃金の支払い状況を正確に管理することです。労働日数、労働時間数、時間外労働時間数といった、労務管理に不可欠な情報が記載されます。これは、適正な賃金が支払われているかを確認するための重要な書類であり、労働基準監督署の調査対象となります。

それに対して、源泉徴収簿は「所得税法」に基づいて作成される書類であり、その目的は所得税の計算、特に年末調整を正しく行うことです。そのため、記載内容は給与や賞与の金額、社会保険料控除額、扶養控除など、税額計算に必要な情報が中心となります。賃金台帳に記載されるような労働時間数の記録は必須ではありません。

このように、賃金台帳は「労務管理のため」、源泉徴収簿は「税金計算のため」と、それぞれの目的を明確に区別して理解することが重要です。

3. 【項目別】源泉徴収簿の書き方を徹底解説

源泉徴収簿は、年末調整を行うための情報を集約した重要な書類です。各項目に記載すべき内容を正しく理解し、正確に記入することが求められます。ここでは、源泉徴収簿の入手方法から各欄の具体的な書き方まで、ステップごとに詳しく解説します。

3.1 源泉徴収簿の入手方法

源泉徴収簿の様式は、主に以下の方法で入手できます。

- 国税庁のウェブサイトからダウンロードする: 国税庁の公式サイトでは、最新の様式がPDF形式で提供されています。無料でダウンロードして印刷すればすぐに使用できるため、最も手軽で一般的な方法です。

- 税務署で受け取る: 各地の税務署の窓口でも、源泉徴収簿の用紙を直接受け取ることができます。

- 会計・給与計算ソフトを利用する: 多くの会計ソフトや給与計算ソフトには、源泉徴収簿の作成機能が搭載されています。毎月の給与計算データから自動で作成できるため、非常に効率的です。

3.2 扶養控除等(異動)申告書の内容を転記する欄

源泉徴収簿の左側部分は、従業員から提出された「給与所得者の扶養控除等(異動)申告書」の内容を正確に転記する欄です。これは、個々の従業員の所得控除を計算するための基礎情報となります。

主に以下の項目を、申告書に記載された通りに一字一句間違えずに転記します。

- 従業員本人の氏名、住所、個人番号(マイナンバー)

- 控除対象となる配偶者の有無、氏名、個人番号

- 控除対象となる扶養親族の氏名、続柄、生年月日、個人番号

- 障害者、寡婦、ひとり親、勤労学生といった各種控除の該当状況

年の途中で結婚や出産などにより扶養家族に変動があった場合は、その都度提出される異動申告書の内容を反映させる必要があります。

3.3 月々の給与や賞与を記録する欄

源泉徴収簿の中央部分は、1年間に支払った給与や賞与、そしてそこから徴収した源泉所得税額を月ごとに記録していく欄です。この記録が、年末調整の計算の元データとなります。

毎月の給与計算が完了したら、以下の情報を忘れずに記入しましょう。

- 支払年月日: 給与や賞与を支払った日付を記録します。

- 総支給金額: 基本給や残業代、各種手当などを含んだ税引き前の給与・賞与の総額です。

- 社会保険料等の控除額: 健康保険料、厚生年金保険料、雇用保険料など、給与から控除した社会保険料の合計額を記入します。

- 社会保険料等控除後の給与等の金額: 総支給金額から社会保険料等の控除額を差し引いた金額です。

- 扶養親族等の数: 源泉徴収税額表を参照する際に使用した扶養親族の人数です。

- 算出税額: 源泉徴収税額表に基づき算出し、給与から天引きした所得税の金額です。

毎月の給与計算の都度、この欄へ正確に記録を積み重ねることが、年末調整業務をスムーズに進めるための鍵となります。

3.4 年末調整で税額を計算する欄

源泉徴収簿の右側部分は、年末調整の計算プロセスそのものを記録し、最終的な年税額を算出するための欄です。1年間の給与データの集大成ともいえる部分で、以下のステップで計算を進めます。

- 給与・賞与の年間合計額の算出: 「総支給金額」欄の1年間の合計額を計算し、「給料・賞与等の総額」欄に記入します。

- 給与所得控除後の給与等の金額の算出: 上記の年間合計額に応じた給与所得控除額を差し引き、「給与所得控除後の給与等の金額」を算出します。

- 所得控除額の合計額の算出: 扶養控除や配偶者控除、社会保険料控除、生命保険料控除など、適用される各種所得控除の合計額を計算します。

- 課税給与所得金額の算出: 「給与所得控除後の給与等の金額」から「所得控除額の合計額」を差し引き、課税対象となる所得金額を確定させます。

- 年調年税額の算出: 課税給与所得金額に所定の税率を掛けて、その従業員が1年間で納めるべき最終的な所得税額(年調年税額)を計算します。

この源泉徴収簿の計算欄に沿って一つひとつ計算を進めることで、複雑な年末調整をミスなく正確に行うことができます。

4. 源泉徴収簿の具体的な活用方法

源泉徴収簿は、単に給与や税額を記録するだけの書類ではありません。年末調整という年に一度の重要な手続きにおいて、その真価を発揮します。ここでは、源泉徴収簿が具体的にどのように活用されるのか、2つの大きな側面に分けて詳しく解説します。

4.1 年末調整の計算における活用方法

年末調整は、従業員一人ひとりの正確な年間の所得税額を確定させるための手続きです。源泉徴収簿は、この複雑な計算を順序立てて、ミスなく進めるための計算シートとして機能します。

4.1.1 給与総額と源泉徴収税額の集計

まず、年末調整の第一歩として、その年に支払った給与・賞与の総額と、毎月の給与から天引きしてきた源泉徴収税額の合計額を算出する必要があります。源泉徴収簿には月々の支払額や徴収税額がすべて記録されているため、この帳簿を見るだけで1年間の合計額を迅速かつ正確に集計できます。この集計作業が、年末調整全体の基礎となります。

4.1.2 年調年税額の算出

次に、集計した給与総額から給与所得控除額を差し引き、さらに生命保険料控除や扶養控除といった各種所得控除を適用して、最終的に納めるべき税額(年調年税額)を算出します。源泉徴収簿には、これらの控除額を記入し、段階的に税額を計算していくための専用の欄が設けられています。このフォーマットに従って計算を進めることで、複雑な税額計算を体系的に行うことが可能です。

4.1.3 差引超過額または不足額の計算

最後に、算出した「年調年税額」と、1年間ですでに徴収した「源泉徴収税額の合計額」を比較します。この差額によって、税金を納めすぎていれば還付(差引超過額)、足りなければ追加徴収(不足額)となります。源泉徴収簿は、この過不足額を明確に算出し、従業員への還付または追加徴収の手続きを正確に行うための最終確認書類としての役割を担います。

4.2 源泉徴収票を作成する際の元データとして活用

年末調整が完了した後、企業は従業員一人ひとりに対して「源泉徴収票」を発行する義務があります。この源泉徴収票に記載される支払金額、源泉徴収税額、各種控除額といった情報は、すべて源泉徴収簿で計算・集計された数値です。

つまり、源泉徴収簿は、源泉徴収票を正確かつ効率的に作成するための設計図そのものと言えます。源泉徴収簿の内容を源泉徴収票の対応する欄に転記することで、記載ミスを防ぎ、スムーズに書類作成を進めることができるのです。

5. 源泉徴収簿の保管期間と注意点

源泉徴収簿は、年末調整の計算が終わった後も、法律で定められた期間、適切に保管する義務があります。ここでは、具体的な保管期間と、退職した従業員の書類の取り扱いについて解説します。

5.1 法律で定められた保管期間は7年

源泉徴収簿の保管期間は、法律によって7年間と定められています。この根拠は国税通則法に基づくもので、税務調査などに対応するために必要な期間とされています。

注意すべきなのは、この「7年」の起算日です。保管期間は、その年の申告書提出期限の翌日から7年間となります。具体的には、その年の年末調整に関連する書類であれば、法定調書の提出期限である翌年1月31日の翌日、つまり2月1日から数えて7年間保管する必要があります。この期間を守らない場合、追徴課税や青色申告の承認が取り消されるリスクがあるため、確実に保管しましょう。

5.2 退職した従業員の源泉徴収簿の取り扱い

退職した従業員の源泉徴収簿も、在職中の従業員と同様に保管義務があります。保管期間も変わらず、法定調書の提出期限の翌日から7年間です。

退職後であっても、税務調査の対象となる可能性があるほか、退職者本人から源泉徴収票の再発行を依頼されるケースも考えられます。そのため、在職中の従業員の書類と混同しないよう、退職者ファイルなどで分けて管理しておくと、いざという時にスムーズに対応できます。

6. まとめ

本記事では、源泉徴収簿の役割から具体的な書き方、活用方法まで解説しました。源泉徴収簿は、従業員ごとの正確な年末調整を行うために所得税法で作成が義務付けられた重要な書類です。源泉徴収票や賃金台帳とは目的が異なり、年税額を算出するまでの計算過程を記録する役割を担います。正しい知識を持って作成・活用し、法律で定められた7年間の保管義務を遵守することが、企業の信頼性を保つ上で不可欠です。

この記事を書いた人

関連記事

-

利益率UPに直結!美容院経営で悩む材料の棚卸はどうする?コスト削減と適正在庫の秘訣を公開

利益率UPに直結!美容院経営で悩む材料の棚卸はどうする?コスト削減と適正在庫の秘訣を公開 -

【2026年版】美容師の独立を支える!失敗リスクを下げる経費計画の考え方

-

慌てない美容師向け|これからはじまる確定申告の準備、何すればよい?今すぐやるべきことリスト

-

【税理士が警告】美容院が飲食店を経営するリスク|資金繰りと法律の罠

-

フリーランス美容師向け|インボイス制度について最低限知っておくべき基礎知識と登録方法

-

美容師の個人事業主は必見!特別な税金「個人事業税」で損しないための全知識【290万円控除とは?】

-

【完全ガイド】フリーランス美容師必見!住民税って何?の疑問から仕組みを解説し、ふるさと納税まで徹底サポート

-

1年分の帳簿付けやってない美容室オーナー様へ。税理士顧問契約の必要性と丸投げのメリット